热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:广发期货研究 证监许可【2011】1292号 | 寇帝斯 Z0021810 | 2026年6月24日 星期三

行情导读:昨日AI交易在全球范围内遭遇了黑色星期二,无论是日韩,还是美股以及A股的相关板块,都在暴跌,受此影响,锡价今日大幅低开,截至6月24日发稿时,沪锡主力合约下跌3.24%,报396930元/吨。

驱动分析一:美联储加息预期急剧升温,宏观层面构成系统性压制

6月6日公布的美国5月非农就业数据大幅超出市场预期——新增就业17.2万人,几乎为预期值8.8万人的两倍,且3月和4月数据合计上修9.3万人。强劲的就业数据基本宣告了年内降息希望渺茫,而3.4%的平均薪资增速也低于3.8%的CPI通胀,实际购买力缩水反而可能迫使美联储进一步收紧政策。随后的6月议息会议上,点阵图显示2026年底利率中枢被进一步上调,9位官员预期年内仍有加息,其中6人预计加息两次及以上。新任主席沃什在会后声明中明确表示“通胀仍高”,删除了所有降息指引,利率中位数从3.4%上调至3.8%。市场加息预期持续发酵,FedWatch数据显示9月加息25个基点的概率已超过五成,12月再度加息的概率逼近四成。受此影响,短端美债收益率持续攀升,美元指数突破101关口,触及13个月以来新高,以美元计价的基本金属整体估值受到明显压制。

驱动分析二:美股科技板块经历两轮显著回调,对“算力金属”形成了直接的情绪冲击

报告期内,由于公司下游光伏电池环节竞争加剧,光伏行业进入洗牌阶段,部分客户回款不及预期,公司综合判断应收账款回收风险,审慎计提相关坏账损失,影响部分利润。

报告期内,公司锚定主责主业战略方向,凭借长期积累的竞争优势和优质的客户资源,积极优化业务结构与产品矩阵,以优质项目为主线持续深耕细作,稳步推进在手项目实施,营业收入实现同比增长;同时,公司积极贯彻落实“提质增效重回报”行动方案,通过采取降本增效、费用管控等举措,期间费用实现同比下降;报告期内,公司非经常性损益实现同比增长,主要包括因前沿科研活动取得财政资金拨付、通过提高现金管理效率获得投资收益以及或有事项冲回部分预计负债等。上述因素对本期经营业绩构成正向影响,实现扭亏为盈。

元股证券:ygzq.hk

AI炒股配资

6月5日,纳指单日重挫4.2%,费城半导体指数暴跌10.3%。导火索来自AI龙头博通——虽然财报本身表现不俗,营收222亿美元、AI半导体收入同比激增143%,但CEO陈福阳在电话会议中给出了较为保守的业绩引导,显著低于市场已经打满的预期,同时还提及谷歌可能分散供应链定制芯片、芯片业务扩张将拖累毛利率等问题,这一组合触发了AI产业链的集体性重新定价。抛售迅速蔓延至整个算力链条,博通两日累计跌幅接近20%,美光单日暴跌约13%,美满电子跌17%。6月23日,全球科技股再度遭遇抛售,纳指跌2.21%,纳指100跌3%,费城半导体指数暴跌7.87%,30只成分股全线收跌,美光跌超13%,安森美半导体跌超11%,Arm跌超10%。亚洲市场同样未能幸免,韩国KOSPI暴跌近10%,三星电子和SK海力士双双跌超12%;欧洲斯托克600科技指数跌超3.3%。VIX恐慌指数大涨逾12%,市场避险情绪明显升温。此轮科技股的集体回调,直接冲击了此前支撑锡价高溢价的“算力金属”叙事逻辑。锡价自去年以来与费城半导体指数保持较高的相关性,AI产业发展带动的需求预期一直是锡价的重要支撑因素之一。随着科技板块资金系统性撤出,这一逻辑遭遇阶段性动摇,市场情绪由热转冷。

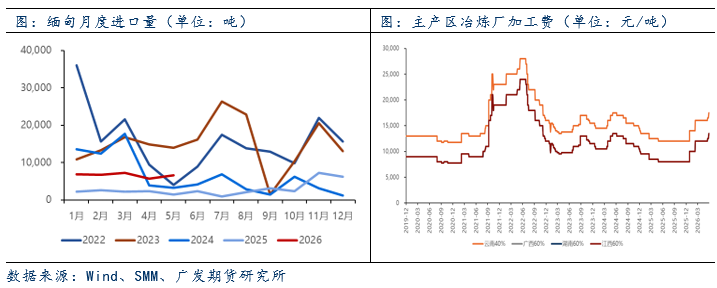

驱动分析三:5月锡矿进口数据环比增长,供应紧张预期出现松动

据海关总署数据,2026年5月中国进口锡精矿实物量16831吨,折合金属吨约6007.9吨,环比增长17.0%,按另一口径折算约6474.95金属吨,增幅达20.55%。分来源地看,自缅甸进口6633.74实物吨,环比增长16.84%;非洲地区2876.3吨,环比增长22.7%;澳大利亚735.1吨,环比增长26.8%。此前的市场主流预期是缅甸佤邦复产进度缓慢、雨季将至将阻断运输,5月进口量大概率继续回落,但实际数据明显好于预期,打破了前期供应收紧的判断。与此同时,国内冶炼厂加工费连续两周上调,表明原料紧缺的局面正在得到阶段性缓解,供应端对锡价的支撑力度有所减弱,进一步加重了市场的看空情绪。

展望后市:

展望后市,尽管5月锡矿进口数据环比回升,但供给端的紧张格局预计仍将延续,进口增长的持续性有待观察。缅甸方面,佤邦复产节奏面临三重制约:其一,工业炸药审批管控严格,当地矿区的工业炸药、采选柴油等关键生产物资主要依赖中国供应,而此类物资属于国家严格管控的战略品类,需经多部门联合审批,实际获批周期和数量均存在较大不确定性;其二,5至7月为缅甸传统雨季,露天开采作业受阻,矿区道路泥泞导致运输效率下降,季节性因素对产量的压制较为刚性;其三,出口税收政策已由现金税调整为30%实物税,复产初期产出的部分矿石将优先用于补充政府库存,直接减少了流向中国市场的可流通量。三重因素叠加之下,后续缅甸进口量或难有显著增量。刚果金方面,戈马口岸已于5月底关闭,考虑船期运输通常存在约一个半月的时滞,进口量的减少预计将在7月数据中逐步显现。同时,埃博拉疫情扰动仍在延续,若后续疫情进一步扩散,不排除矿山生产或运输环节再度受到冲击。总体来看,短期进口数据的增长更多是前期发运节奏的集中体现,而非供应格局的根本性转变,后续供给端仍面临多重不确定性,需持续跟踪缅甸复产进度、刚果金口岸恢复情况及疫情演变。基于供给端刚性约束未改、AI算力需求长期增长趋势不变、锡作为战略金属的估值逻辑持续强化等多重因素,我们对后续锡价维持乐观判断,当前回调更多是宏观情绪与资金行为所致,中长期锡价重心上移的基本面支撑依然稳固。

寇帝斯 Z0021810

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 龙头股

配资排行前十提示:本文来自互联网,不代表本网站观点。