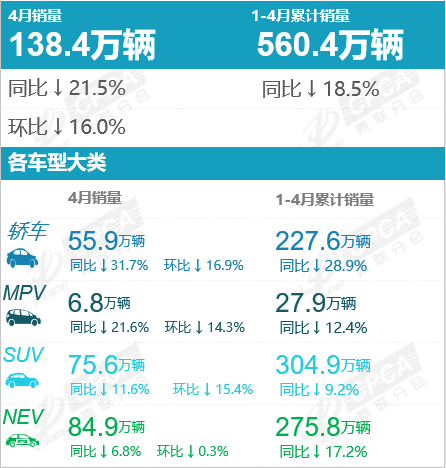

2026年1-4月,国内乘用车市场零售销量为560.4万辆,同比下滑18.5%;其中新能源车累计零售销量275.8万辆,同比下滑17.2%。即便新能源市场自身也迎来销量回调,但新能源车型长期渗透带来的市场挤压依旧存在,国内乘用车整体大盘持续承压。

元股证券:ygzq.hk从市场结构拆分来看,新能源车型依旧占据乘用车市场近半份额,持续分流家用购车、换车需求。在此背景下,燃油车彻底进入深度存量竞争阶段,整体市场份额持续走低,购车需求高度集中于成熟热销车型,冷门燃油车销量断崖式下跌,行业马太效应达到近年峰值。下文将依托官方零售数据,完整拆解2026年前四月燃油车细分车型真实销量表现与市场格局变化。

一、2026年1-4月燃油车整体行情:大盘持续下行,市场两极分化极致化

结合乘用车及新能源大盘数据核算,2026年1-4月国内燃油车累计零售销量284.6万辆,同比下滑19.7%,跌幅高于乘用车大盘以及新能源市场,燃油车市场生存压力进一步加大。结合全榜单313款在售燃油车型销量数据,当前燃油车市场呈现三大核心特征:

合资品牌牢牢把控头部流量:家用轿车、主流合资SUV依旧是燃油车消费主力,前十榜单合资车型占据绝对统治地位,自主燃油车难以撼动合资家用车基本盘,仅头部自主SUV实现单点突围;

豪华燃油车抗跌性远超普通合资/自主燃油车:一线豪华品牌BBA主流轿车、SUV车型销量表现稳定,受新能源冲击最小,高端燃油用户依旧坚持燃油车型选择;

尾部燃油车彻底边缘化:榜单后半段超百款燃油车型前四月累计销量不足千辆,大量小众合资、边缘化自主燃油车基本失去市场存在感,淘汰节奏持续加快。

究其原因,一方面同级新能源轿车、SUV在用车成本、智能化配置上全面碾压同价位燃油车,持续分流家用刚需购车用户;另一方面燃油车新品迭代放缓,各大车企研发重心全面偏向新能源车型,燃油车产品力升级停滞。

除此之外,2026年1-4月国内成品油价格持续高位运行,多次上调零售价,直接拉高燃油车日常用车成本,进一步打击普通家庭选购燃油车的意愿,成为燃油车大盘持续走低的又一关键外部诱因。油价上涨对10-15万主流家用燃油车冲击最为明显,该价位用户对用车成本敏感度最高,也是燃油车流失最严重的群体。

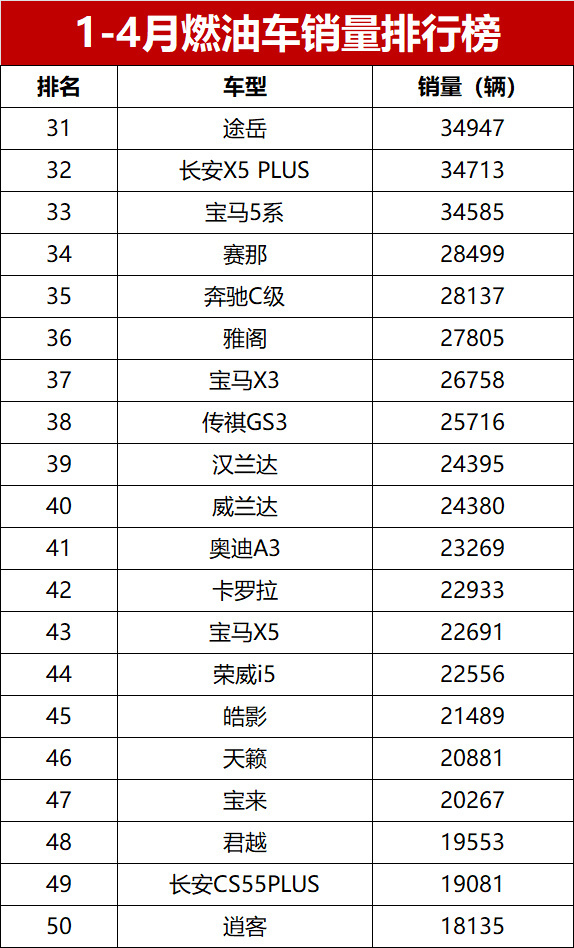

二、燃油车零售销量TOP30榜单深度解析

本次统计覆盖全网313款在售燃油乘用车,下面公示1-4月燃油车零售销量TOP30完整榜单,并结合真实排名划分四大销量梯队,精准解读市场格局变化。

梯队一:TOP10头部爆款(合资绝对统治,仅2款自主SUV突围)

前十榜单合计10款车型,合资车型8款,自主车型仅2款,合资品牌依旧牢牢掌控燃油车第一梯队话语权,大众、丰田、日系家用车包揽绝大多数席位,头部格局十分稳固。

榜首黑马:吉利博越L,以82256辆的前四月累计销量断层登顶燃油车全榜,也是唯一一款杀入前十榜首的自主燃油车型。在合资家用车合围之下,博越L实现强势反超,核心依托紧凑级SUV精准家用定位、成熟可靠的燃油动力总成,同时车企持续优化车型配置,守住了燃油SUV刚需用户,成为本次榜单最大亮点。

其余9款前十车型中,仅有吉利星越L一款自主SUV位列第九,其余席位全部被合资品牌包揽,大众更是一家独大,独占TOP10里5个席位,形成轿车+SUV全覆盖的强势布局。其中大众朗逸、日产轩逸上演极致贴身肉搏,两款国民家用轿车前四月销量仅相差124辆,月度销量你追我赶,竞争贯穿整个前四个月;结合持续走高的成品油价格来看,主打省油经济的轩逸小幅抗压能力更强,一定程度抵消了油价上涨带来的负面冲击,这也是其能紧紧咬住朗逸销量的核心原因。

反观德系燃油轿车受油价影响略大,燃油经济性偏弱成为短板。速腾、帕萨特、迈腾组成德系中型及紧凑型轿车矩阵,依旧依托底盘质感稳住高端家用刚需;途观L稳住合资主流SUV市场,丰田锋兰达、凯美瑞则凭借日系省油优势守住家用车防线。

不难看出,在油价持续上涨叠加新能源双重挤压下,10-20万主流家用燃油车赛道竞争进一步白热化,合资品牌深耕多年的用户口碑、渠道优势依旧坚不可摧,自主品牌暂时无法撼动这一基本盘。

2025年,国内血制品行业中白蛋白、静丙、纤原批签发保持稳健,其中国产白蛋白签发批次占比同比提升。VIII因子、PCC批签发增速较快,狂免、破免批签发保持较好增长。受集采等因素影响,国内部分企业的白蛋白、VIII因子等产品中标价有所调整,有利于以价换量,带动产品销量提升。研发管线方面,企业针对重组产品和新型免疫球蛋白(包括层析静丙、皮下注射免疫球蛋白)的研发持续推进。2026年血制品行业建议关注浆站拓展情况、行业并购整合趋势及新品研发进展。建议关注处于行业头部,未来有望通过内生增长+外延整合持续拓展浆站资源,血制品业务持续增长的企业。

韩志国表示,任何一轮牛市,要想有效地吸引社会资金,在牛市的演进过程中,都必须有一轮脉冲式、恢宏式的普惠性上涨行情,仅仅靠权重股拉动的“指数型牛市”,对解决中国经济的深层矛盾弊多利少。在这方面,最重要的是对股票市场在现代市场经济中的地位、功能与作用有一个全面、深刻与本质上的认识与把握,而不是用投机的心态与实用主义的眼光来对待关乎整个经济发展前景与千百万人切身利益的市场演进。

梯队二:11-30名中坚热销车型(自主全面发力,平分中坚市场份额)

离开头部前十之后,自主燃油车迎来全面爆发,11至30名共计20款车型中,自主车型数量反超合资,覆盖紧凑型SUV、紧凑型轿车、中型轿车全赛道。长安CS75PLUS、星瑞、瑞虎8、逸动、帝豪、缤越、艾瑞泽8等主力自主燃油车稳定月销破万,补齐了自主品牌在燃油车中坚市场的短板。

合资阵营这边,大众探岳、丰田卡罗拉锐放、本田CR-V、RAV4荣放依旧守住合资SUV基本盘;豪华燃油车表现亮眼,宝马3系、奥迪A6L、奔驰E级、奔驰GLC四款主流豪华车稳居前30,在燃油大盘整体下滑的环境下,豪华燃油车用户忠诚度极高,几乎不受新能源车型影响。

梯队三:榜单中后段车型(日系合资轿车集体疲软,硬派燃油车小幅走量)

榜单30名之后,能明显看到传统日系燃油轿车销量大幅下滑,雅阁、天籁、思域、卡罗拉等昔日燃油车神车,前四月销量全部跌破3万辆,跌幅远超行业平均水平。长期依靠省油、保值率出圈的日系家用轿车,如今在新能源车型冲击下,原有优势被不断稀释,市场竞争力持续走低。

与此同时,硬派越野燃油车走出独立行情,坦克300、北京BJ40、哈弗猛龙燃油版等车型销量稳定,细分越野圈层用户刚需明确,几乎不会选择新能源车型,成为燃油车细分市场的避风港。

配资炒股梯队四:尾部边缘化车型(数百款燃油车濒临退市)

本次榜单统计的313款燃油车型中,后半段超100款车型前四月累计销量低于1000辆,韩系、法系、美系非主流车型全线溃败,起亚、标致、雪铁龙大部分车型月销不足百台;同时多款豪华入门车型、小众MPV燃油车型销量持续走低,市场生存空间被彻底挤压。

三、2026年1-4月燃油车榜单核心格局总结

头部固化:合资垄断前十,自主只能单点破局:家用燃油车核心前十榜单,合资壁垒极厚,自主品牌无法全面冲击家用轿车市场,仅能依靠两款主力SUV实现突围,家用轿车赛道依旧是大众、丰田、日产的自留地;

中段逆袭:自主燃油车霸占中坚市场:3万名之后的主流走量燃油车市场,自主品牌已经全面领先,依靠高配置、大空间优势,牢牢抓住预算15万以内的燃油刚需用户;

品牌分化加剧:德系稳健、日系下滑、韩系法系彻底边缘化:德系燃油车轿车+SUV双线稳定发挥;日系家用轿车销量大幅缩水,仅SUV还能稳住基本盘;韩系、法系、美系非主力车型基本退出主流消费视野;

豪华燃油车抗跌属性拉满:BBA主流轿车、SUV销量稳居前列,高端购车人群对燃油车动力质感、底盘调校有刚性需求,新能源对高端燃油市场冲击有限。

配资排行前十提示:本文来自互联网,不代表本网站观点。