周三CXO概念大涨,截至午间收盘,睿智医药20CM涨停,阳光诺和、海特生物、康龙化成、美迪西等多股涨超10%。

浙商证券:或有望复刻2019史诗行情

消息面上,近期CRO用的“实验猴”刷屏投资圈,侧面验证行业景气度。

据证券时报,实验猴市价已涨到20万,堪比一台中档车。昭衍新药7月14日公告,预计2026年上半年归母净利润为6亿—9亿元,同比增长884.9%—1377.4%。报告期内,生物资产市场价格上涨叠加自身自然生长增值,双重因素驱动其公允价值正向变动,为公司业绩做出积极贡献。而这生物资产可能就是猴子。

有业内专业人士表示,猴价是供需决定的,可以预计2026—2027年对猴子的需求也是快速增长的。按照2025年药效20%—30%的增长简单计算,今年毒理猴子的需求可能也是20%的增长,大概需要4.2万只猴。而最新调研反馈,毒理实验还是处于缺猴子的状态,头部公司项目排期已到明年初。

浙商证券在7月13日研报中表示,CXO性价比突出,业绩显著成长,创新药研发成本人民币化进一步强化,看好板块再迎大行情。我们认为CXO板块经过多年调整,供给出清,需求复苏,有望重新复制2019-2021年史诗级行情。

浙商证券罗列了看好的三大理由:1、估值:估值历史底部,更具性价比,向上修复空间大。龙头2026年PE普遍在2019年50%水平、2021年的20%-50%水平;PEG普遍在1.5-2,远低于2019年的2-3、2021年的4-5。

2、业绩:规模大幅攀升且已重回订单&业绩加速成长期(甚至快于历史增速)。龙头公司2025年与2019年的收入、扣非净利润相比,药明康德达到3.5倍、6.9倍,凯莱英达到2.7倍、2.1倍,康龙化成达到3.8倍、3.0倍,泰格医药达到2.4倍、0.6倍,昭衍新药达到2.6倍、2倍。CXO龙头在2025年-2026年一季度开始,收入增速逐步回到15%-30%区间,药明康德、康龙化成等订单增速均已恢复至全球突发卫生事件前增速水平。

3、驱动:全球创新药研发成本人民币化进一步强化。2019-2021年加速切入全球供应链带来的业绩兑现期(2000-2020年的20年发展从合格供应商到长期战略合作伙伴,驱动2021-2023年大订单的落地,更多商业化CMO订单落地),2025-2030年全球CDMO供应链地位大幅强化,全球潜力重磅大单品如多肽(尤其是GLP-1、环肽等)、抗体(尤其是多抗)、ADC、小核酸等CDMO订单加速向国内转移。

主力资金:抢筹 CRO概念股

商务部新闻发言人就美国贸易代表格里尔针对中国履行中美第一阶段经贸协议情况301调查相关言论答记者问。问:近日,美国贸易代表格里尔表示,将继续推进对中国履行中美第一阶段经贸协议情况301调查,并可能采取关税措施。中方对此有何评论?答:中方希望美方客观、理性看待第一阶段协议的实施问题,不要“甩锅推责”,更不要借机“生事”“挑事”。中方愿与美方一道,以两国元首重要共识为指引,用好中美经贸磋商机制,着眼未来,聚焦落实双方现有经贸共识成果,积极挖掘双方利益契合点,共同“向前看”。

公告里明确了减持的具体安排,珠海明骏会在公告披露之日起15个交易日后的3个月内,通过大宗交易的方式完成减持,目前其持有格力电器9.02亿股,占公司总股本的16.11%,如果这次减持完成,其持股比例会降到14.11%左右,但依旧会是格力电器的第一大股东。同时公告也特意说明,珠海明骏持有的这部分股份,是2020年1月从格力集团协议受让而来,早已完成了36个月的锁定期承诺,这次减持完全合规,不存在违反承诺的情况。

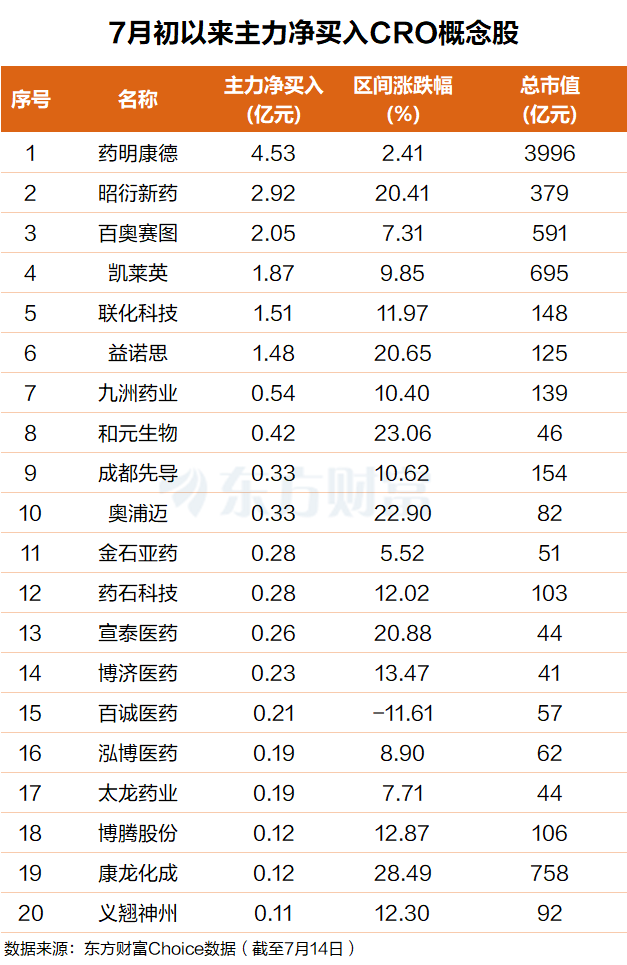

东方财富Choice数据显示,从7月初至今,主力资金抢筹了一批CRO概念股。其中药明康德排名第一,主力净买额4.5亿元;昭衍新药排名第二,主力净买额近3亿元。

元股证券:ygzq.hk

百奥赛图、凯莱英、联化科技、益诺思、九洲药业、和元生物、成都先导、奥浦迈等个股主力净买额在2.1亿元至3300万元之间不等。

机构:两条主线布局

中金公司发布研报称,坚定看好当前CXO板块的布局机会。该行认为,海内外需求共振有望推动行业迎来业绩与估值双重修复,具备技术壁垒和平台能力的头部公司将优先受益,建议把握周期复苏与结构升级双重机遇。“两条主线”:一是外需业绩确定性(商业化放量与PPQ排期),二是内需修复节奏(订单价格回升+利润率改善兑现)。

华鑫证券研报表示,根据药明康德数据库统计,截至2026年6月25日,2026年6月全球生物医药领域共计完成132起融资活动,累计公开披露的融资总额超过56亿美元,高于2025年6月的43亿美元。海外投融资呈向好趋势,截至6月18日,美国生物技术领域的IPO融资总和约45亿美元,远超2025年同期的约8亿美元和2024年的约19亿美元。国内创新药融资继续高增长,叠加BD带来的首付款增长。

正配配资 根据医药魔方,2026Q1,国内创新药一级市场融资总金额25.9亿美元,同比上涨128.6%,2026H1中国相关交易数量及金额涨势迅猛,总金额达997亿美元。在融资和产业升级的驱动下,CXO行业龙头药明康德Q1在手订单增长23.6%。2026年Q2 Orforglipron等外企重磅品种获批上市,继续支撑药明康德订单增长。药明康德主动回购也彰显对未来信心,截止2026年6月25日,已回购金额超过10亿元。从6月初至今,CXO板块在业绩和订单的支撑下,率先于创新药反弹。自6月8日至7月10日,CRO指数已反弹21.72%。

展望下半年,创新药融资增长将继续支持CXO景气度延续。目前CRO龙头企业药明康德2027年预测PE为17.58X,凯莱英为33.19X。随着中期业绩临近,2季度订单趋势逐步明确美股,CXO反弹有望获得业绩支撑。

配资排行前十提示:本文来自互联网,不代表本网站观点。