金饰价格年内跌超23%,抹去全部涨幅回到2025年底水平。黄金不是不避险了,只是逻辑变了。

今年2月还是在黄金风头正盛的盛景中,转眼间到了6月初,金饰价格已经跌回了一年前的水平,微博热搜上冲上“金饰价格每克降约两成”的话题一度冲上第一。

金价到底跌了多少?为什么跌?黄金的避险属性失灵了吗?

从高位腰斩,金饰价格回到一年前。

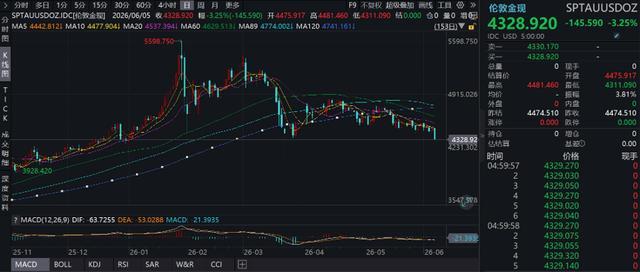

回顾行情,国际黄金价格在今年开年之后一路狂飙,1月29日盘中一度触及每盎司5598.75美元的历史巅峰,此后便陷入漫长的调整。到了6月5日,伦敦金现收盘报4328.92美元/盎司,较年内高点暴跌超过1200美元,跌幅超20%——跌掉了四分之一。

现货黄金振幅更是一度超过1500美元:最低跌至4090美元,最高冲到5598美元。

国内金饰价格同步承压。6月6日,周生生金饰报1315元/克,单日跌39元;老凤祥为1316元/克,单日跌39元。今年1月29日周生生、老庙黄金、老凤祥的当日金饰克价分别高达1708元、1722元和1713元。

黄金首饰消费量也断崖式下滑。中国黄金协会数据显示,2026年一季度黄金首饰消费量同比暴跌37.1%。金饰消费低迷传导至珠宝企业,净利润下滑、门店批量关张已成普遍现象。而另一方面,金条及金币的消费量却逆势飙升46.4%,达到202.062吨。

是什么原因,让黄金跌得刹不住车?

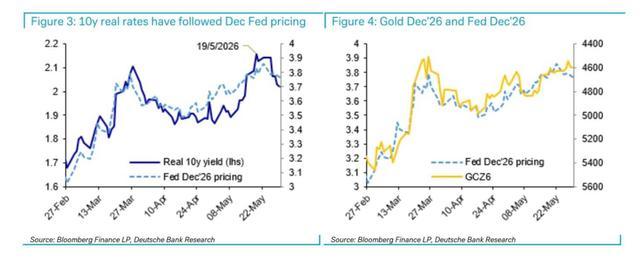

首先是美联储“大变脸”,从降息预期到加息预期。

纽约商品交易所的期货净多头数据显示,在过去几周,COMEX黄金期货总持仓量一度滑落至历史级别的低位附近,管理基金净多持仓也跌至新低。黄金配置资金连续6日减持,投机资金同时大幅流出。

而且黄金波动的大主线在于,市场交易逻辑从“降息”彻底转向“加息”。

5月非农就业报告引爆了这轮加息预期。美国5月非农新增就业达17.2万人,远超预期的8.5万人,前两月数据同步上修,近三个月就业增量创下两年多来最佳表现。失业率持稳4.3%,劳动力市场韧性大超预期。

数据公布后,美联储“年内已无降息可能”的共识迅速形成,市场完全定价2026年内至少加息一次。利率互换数据显示,交易员押注美联储12月议息会议上调基准利率25个基点,10月加息概率飙升至60%左右。对利率最敏感的2年期美债收益率飙升11个基点至年内新高4.15%,10年期美债收益率大幅抬升至4.53%一线,美元指数同步走强。国际金价当天暴跌约100美元。

摩根士丹利将此变化称为“黄金与实际利率经典负相关关系正式回归”。黄金不生息,在利率环境从降息到加息的剧变中成了最脆弱的“无息资产”——资金迅速从黄金流向能生息的债券和美元,金价自然持续承压。

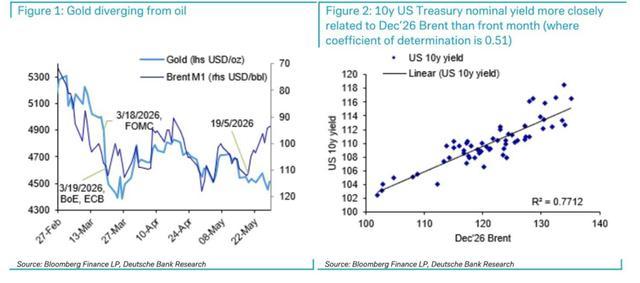

第二是中东战争,不再是黄金的“朋友”。

以前打仗→避险→买黄金;但现在打仗→油价暴涨→通胀预期飞升→加息预期升温→持有黄金的机会成本飙升。地缘冲突的逻辑,在油价高企的格局下彻底扭曲。

开战以来布伦特油价阶段性涨幅达37%,4月美国CPI和PCE同比双双反弹至3.8%的高位,核心PCE高达3.3%,远超2%的政策目标。通胀反成了美联储更有理由“收紧”的台阶。同时美国总统特朗普公开宣称将迅速结束对伊朗的战事,地缘风波阶段性缓和,黄金的避险溢价也被快速挤掉。

配资炒股美联储新主席沃什上任,其以“鹰派”著称:主张缩表先行,先挤水分、后降息。市场担忧美联储将全面推进紧缩。

一场战争,把金价从通胀推高到加息利空,从避险需求变成利率忧虑,黄金彻底失去了自己最惯用的上涨套路。

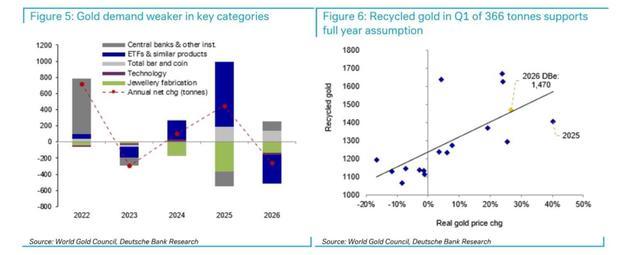

第三是黄金市场内部,首饰遇冷、ETF失血、投机退潮。

与期货市场相映照,ETF市场也在失血——SPDR黄金ETF持仓今年高点约1120吨,6月4日已缩至1025.14吨。前期涌入的“热钱”一窝蜂撤出,金价每一波反弹都难以为继。

在中国市场,黄金首饰消费量同比暴跌37.1%,一线金店客户流失严重。正如北京某门店店员所言,金价越跌,“买涨不买跌”的心理越重——多数消费者驻足观望,大件黄金首饰销量受冲击明显。

而另一端,投资需求完全反着走:金条及金币销量同比增长46.4%,一季度国内黄金ETF增仓量较去年同期暴增114.88%。

投资者依然看重黄金的长期持有价值,但不再愿意为高额工费“买单”——价格敏感的消费者宁可买银行金条、黄金ETF,也不愿为手链吊坠的“设计溢价”掏钱。

至于去年外销受影响的原因,苏泊尔方面表示,控股股东主要销售区域在欧洲,由于美国关税影响可能对欧洲市场造成一定干扰,预计2026年公司外销这块(指单纯跟控股股东的一个关联交易)还会有一个“个位数的增长”。

但是,不是说黄金长期没行情了。

第一,全球央行持续购金,从未停手。

2026年一季度全球央行净购金244吨,中国央行连续第18个月增持黄金,波兰央行是当月最大买家。长线配置资金的行为,通常不会因短线价格波动而摇摆。

第二,去美元化不止,黄金仍是储备“刚需”。

元股证券:ygzq.hk

全球美元外汇储备占比逐步走低,美国债务膨胀压力持续。任何主权信用信心的松动,都是黄金作为“无信用资产”的支撑。德国商业银行分析师也强调,支撑黄金的结构性因素——对美元储备货币信心的削弱、各国央行继续增持——依然完全存在。

第三,黄金在资产组合中的压舱石角色不会消失。

相比前两个长期利好,这可能是普通投资者最直接的共识——金价再怎么折腾,你总需要一点黄金来抵御那些你无法提前预测的动荡。

本轮价格回调的根源在于短期利率预期而非中长期定价框架的系统性崩溃。黄金更适合做资产配置和分散风险,不太适合抱着短期暴涨的心态去买。对普通投资者而言,关键不在“要不要买”,而是“想怎么买”。看重长期资产配置、能容忍高波动的,当前的价格区间确实提供了比年初更有利的“上车”位置;而如果你的目光聚焦在“买金饰升值”,面对每克400元的回撤幅度,可能需要更冷静的算账。

市场情绪的钟摆总会在两个极端之间摇摆,除非加息预期和通胀数据出现趋势性转折,否则本轮金价的“磨底”恐怕还没那么快结束。投资者更需要的是耐心和分批布局的定力——黄金从来不是靠“一把梭哈”赚快钱的资产,它的价值开盘时间,终究要在更长的时间维度里兑现。

配资排行前十提示:本文来自互联网,不代表本网站观点。